「経営力向上計画」を作成する際には、さまざまな経営分析指標を活用することが求められます。そこで「経営力向上計画」作成に役立つ経営指標として、今回は「営業運転資本回転期間」について解説します。

「また聞きなれない言葉が出てきた」と思われるかもしれませんね。でも、商品や原材料の仕入れが必要な業種では、とても重要な指標です。

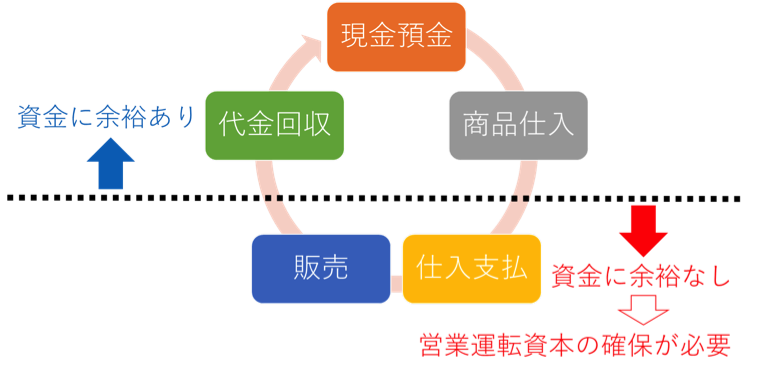

まず、「営業運転資本」とは、商品や原材料の仕入れから売上代金の回収までのサイクルを回すために最低限必要な資金です。所要運転資金と呼ぶこともあります。

たとえば卸売業の場合、最初に持っている現金や預金は商品の仕入れに充てますね。その商品を販売した後、代金を回収して初めて現金や預金が手元に入ってきます。

そうすると、仕入代金の支払いをしてから売上代金を回収するまでの期間は、資金的に余裕がなくなります。特に、代金回収の直前期が一番苦しいはずです。しかし、次の商品を仕入れるのに必要なお金は残しておきたいですね。これが、営業運転資本です。

会社員に例えれば、給料日直前が一番お金のない時期だと思います。でも、最低限の交通費や食費を賄うお金は残しておかなければ、生活できませんね。それと同じことです。

目次

- 営業運転資本の計算

- 違う観点から見ると…

- 営業運転資本回転期間とは?

営業運転資本の計算

営業運転資本は、次のように計算できます。

営業運転資本=売上債権+棚卸資産-買入債務

もう少し簡単にすれば、

営業運転資本=売掛金+商品-買掛金

となります。たとえば下記のような場合、各月の営業運転資本は、

4月の営業運転資本

=売上債権960,000+棚卸資産190,000-買入債務630,000

=520,000(万円)

5月の営業運転資本

=売上債権1,260,000+棚卸資産250,000-買入債務750,000

=760,000(万円)

と計算できます。これは、4月よりも5月のほうが240,000万円多く資金を手元に用意しないと、売上代金の回収までに資金不足になるおそれがあることを表しています。

| 4月 | 5月 | 増減 | |

| 受取手形 | 230,000 | 340,000 | |

| 売掛金 | 730,000 | 920,000 | |

| 売上債権 | 960,000 | 1,260,000 | +300,000 |

| 商品 | 190,000 | 250,000 | |

| 棚卸資産 | 190,000 | 250,000 | +60,000 |

| 支払手形 | 100,000 | 130,000 | |

| 買掛金 | 530,000 | 620,000 | |

| 買入債務 | 630,000 | 750,000 | +120,000 |

| 営業運転資本 | 520,000 | 760,000 | +240,000 |

違う観点から見ると…

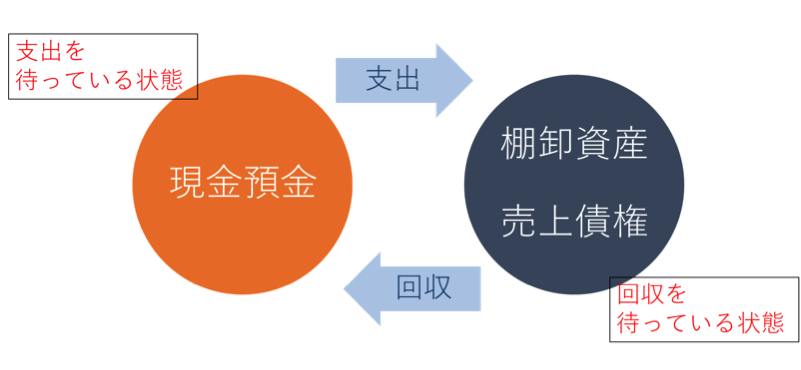

違う観点から見ると、売上債権や棚卸資産は「お金として回収されるのを待っている状態」にある資産です。だから、売上債権や棚卸資産を多く持っているということは、“いつまでもお金が回収されない”ことを表しているのです。倉庫に商品を積み上げておくだけでは、1円もお金になりませんよね。

そのため、売上債権や棚卸資産が増えると、営業運転資本は大きくなり、資金不足になりやすくなるのです。

逆に、買入債務が多いということは、仕入代金の支払いを先延ばしにできているということです。すると、営業運転資本は小さくなり、資金に余裕が生まれます。

営業運転資本回転期間とは?

さて、今回の本題は営業運転資本回転期間でした。これは、次のように計算します。

$$営業運転資本回転期間(月) =\frac{営業運転資本}{月商(一月あたりの売上高)}$$

つまり、一月あたりの売上高と営業運転資本の比ですね。

売上債権や棚卸資産は、売上高の増加に伴って増えるのが普通です。したがって、営業運転資本の増減は、売上高の増減を加味して考えなければなりません。それを可能にするのが、営業運転資本回転期間です。

仮に、4月・5月とも、売上高が1,000,000万円で変わらないとすると、営業運転資本回転期間は、

4月の営業運転資本回転期間

$$=\frac{営業運転資本520,000}{月商1,000,000}$$

=0.52(月)

5月の営業運転資本回転期間

$$=\frac{営業運転資本760,000}{月商1,000,000}$$

=0.76(月)

となります。それぞれ、0.52ヵ月分、0.76ヵ月分の売上高に相当する営業運転資本が必要だということです。これを毎月毎月計算し、急激に大きくなったら要注意。銀行から短期で借り入れを行うなど、速やかに手を打たなければなりません。

まとめ

みなさん、月次試算表は手元にありますか?

下記を参考に、貸借対照表や月次試算表で該当する数値を拾って、実際に営業運転資本回転期間を毎月計算し、その増減を管理してみましょう。

売上債権=受取手形+売掛金

棚卸資産=商品+製品+仕掛品+原材料

買入債務=支払手形+買掛金