最初に一つ質問です。もし、会社が現金100万円の寄付を受けたとしたら、手元にはいくら残るでしょうか?

「当然100万円だろう」とお考えかもしれませんが、実はそうではないのです。というのも、その100万円には法人税等の税金がかかるからです。簡便的に税率を30%とすると、

100万円×30%=30万円

を税金として後日納めなければならないので、実質的には

100万円-30万円=70万円

しか残らないのです。

国などから補助金や助成金(以下、補助金等とします)を受け取った場合も、原則的には同じ扱いです。国が100万円を渡しておきながら、「あとで30万円返せ」と言われたのでは、設備投資など安易にできないでしょう。これでは、補助金等の意味が薄れてしまいます。

さすがにそれはおかしいので、国としても特例を設けてあります。それが“圧縮記帳”という方法です。ここでは、圧縮記帳の概要をつかんで頂ければ嬉しく思います。

ものづくり補助金は圧縮記帳の対象?

概要に入る前に、「ものづくり補助金は圧縮記帳の対象か?」と興味を持たれている方が多くいらっしゃいますので、先にお伝えいたしますと、ものづくり補助金は圧縮記帳の対象となります。

平成31年4月11日に中小企業庁技術・経営革新課が、「ものづくり・商業・サービス生産性向上促進補助金」における圧縮記帳等の考え方についてという文書で、ものづくり補助金が圧縮記帳の対象であることを国税庁に確認していることを周知しています。

ものづくり補助金の申請をお考えの方や、採択された方は、ぜひ圧縮記帳について概要を把握していただければと思います。

圧縮記帳とは?

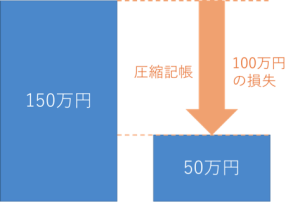

圧縮記帳とは、補助金等を受け取って固定資産を購入した場合に、購入価額から補助金等を差し引いて取得価額とする方法です。

…抽象的なので、具体的に考えてみましょう。たとえば、150万円の機械装置を購入するにあたり、100万円の補助金を受け取ったとします。これに圧縮記帳を適用すると、150万円から100万円を差し引いた50万円が税務上の機械装置の価額となります。

普通は、自己資金で買おうと、借入金で買おうと関係なく、150万円で購入した機械装置は150万円として取扱います。そのため、補助金等の分だけ固定資産の価額を小さく縮めるのが、圧縮記帳であるといえます。

圧縮記帳のメリット

圧縮記帳のメリットは、補助金等が直接課税されるのを防ぐことにあります。

最初に申し上げたとおり、補助金等を100万円受け取ったら、それが利益に加算されるため、30万円の税金が発生します。

しかし、圧縮記帳では、補助金等と同じ金額を固定資産の損失として計上します(下図参照)。したがって、利益の計算は、

利益=補助金等100-損失100=0

となります。利益がゼロであることから、法人税等の税金もゼロになるので、補助金等100万円がそのまま手元に残るのです。

圧縮記帳は税額の繰延べ

一点、注意していただきたいことがあります。それは、必ずしも30万円の税金が免除されるわけではないということです。というのも、圧縮記帳をすると毎年の減価償却費が小さくなるため、費用に落とせる金額が少なくなるからです。

たとえば、機械装置の耐用年数が5年だとすると、減価償却費は圧縮記帳の有無で下記のように異なります(定額法で計算)。

| 減価償却費 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 計 |

| 圧縮記帳なし | 30 | 30 | 30 | 30 | 30 | 150 |

| 圧縮記帳あり | 10 | 10 | 10 | 10 | 10 | 50 |

このように、毎年の減価償却費は20万円ずつ小さくなります。逆に言うと、利益が20万円ずつ大きくなるため、

20万円×30%=6万円

より、毎年6万円ずつ(5年で30万円)税金は増えてしまうのです。

よって、圧縮記帳をしなければ、1年目に30万円の税金を納めなければなりませんが、圧縮記帳をすると、5年かけて6万円ずつ納めることになります。つまり、圧縮記帳は税金を繰り延べるための制度なのです。

| 税金 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 計 |

| 圧縮記帳なし | 30 | 3 | 30 | |||

| 圧縮記帳あり | 6 | 6 | 6 | 6 | 6 | 30 |

まとめ

とはいえ、購入時に補助金等の恩恵を最大限に受けられる圧縮記帳は、資金繰りを考えると大変有効です。

補助金等の申請時には、このような制度があることを覚えておいてください。