平成28年9月、「中小企業等経営強化法」が施行されました。

経営力向上計画を作成し、国から認定を受けることで、固定資産税の軽減措置や補助金採択審査時に優遇される等、さまざまなメリットを得ることができます。

しかし実際に書類を作成するとなると、どこから手をつければよいかわからないという経営者の方も多いのではないでしょうか。

そこで、この記事では経営力向上計画の書き方やメリットについて解説していきたいと思います。

- 経営力向上計画って何なの?

- 経営力向上計画を認定するメリットは?

- NPO法人でも「ものづくり補助金」に応募できる!

- 経営力向上計画の認定って大変なの?

- 経営力向上計画の全体構成

- 経営力向上計画の書き方

- 経営力向上計画作成のメリット

- 1 設備投資を伴う計画ならダブルで節税

- (1)固定資産税の3年間半減

- (2)法人税の即時償却

- (3)法人税における取得価額の10%の税額控除

- 2.固定資産税の特例(3年間半減)

- (1)中小事業者等の範囲

- (2)適用期間

- (3)一定の設備とは?

- 3.対象地域・対象業種が限定される設備

- 4.適用手続

- 5.設備の取得時期と特例の適用時期

- 6.法人税の特例(即時償却または税額控除)

- (ⅰ)特例は2種類

- (ⅱ)特例の適用を受けるための要件

- 7.生産性向上設備(A類型)

- 8.収益力強化設備(B類型)

- (1)収益力強化設備とは?

- (2)投資利益率の計算方法

- (3)収益力強化設備(B類型)の適用手続

- 9.設備の取得時期と特例の適用時期(A類型・B類型共通)

経営力向上計画って何なの?

日本の大企業と中小企業の労働生産性の格差は拡大傾向にあります。国家経済の屋台骨を支える中小企業がこのままではヤバい、ということで施行されたのが「中小企業等経営強化法」です。

その内容は、中小企業は「経営力向上計画」を作成することで、さまざまなメリットを受けるというものです。簡単にいえば、国が色々支援するから、中小企業は「経営力向上計画」を策定し、労働生産性を上げて頑張ってほしい、ということですね。

経営力向上計画を認定するメリットは?

それでは、計画を作成し認定を受けることでどんなメリットがあるのでしょうか。

もっとも大きなメリットは、新規で取得する機械装置について、3年間、固定資産税を2分の1に軽減できるというものです。ほかには、

・商工中金による低利融資

・信用保証協会の保証枠の拡大

・資本金3億円を超える株式会社も中小企業投資育成株式会社から投資を受けることが可能に

などのメリットがあります。

NPO法人でも「ものづくり補助金」に応募できる!

もう1つのメリットとしては、NPO法人でも経済産業省の「ものづくり補助金」に応募できるようになることです。

ものづくり補助金の公募要領には以下の記載があります。

・広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

・従業員数が300人以下であること。

・法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

・認定特定非営利活動法人ではないこと。

・交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

経営力向上計画の認定って大変なの?

必要な書類は

・申請書(2ページだけです。)

・チェックシート(申請書に記入漏れがないかの確認用)

です。

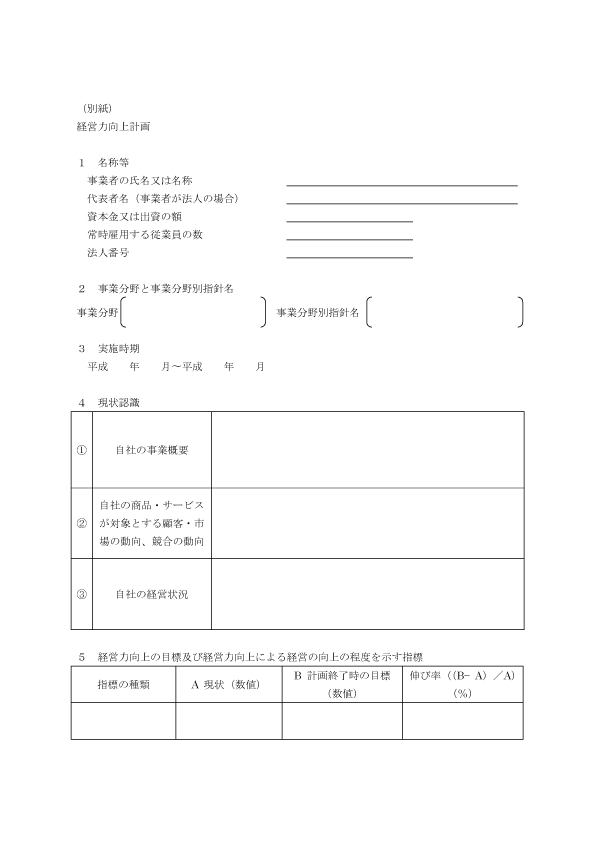

経営力向上計画1ページ目

経営力向上計画2ページ目

固定資産税の軽減措置を受ける場合は、上記の書類に加えて、経営力向上計画の要件を満たす機械装置であることの証明書が必要となります。導入する機械装置のメーカー、商社、リース会社に依頼して証明書を入手するとよいでしょう。

(所有権移転外リースの場合は、ほかにもリース見積書、固定資産税軽減額計算書が必要になります。)

書類の申請先は、営んでいる業種や事業分野によって異なりますので確認のうえ、申請しましょう。

申請から認定までどれくらいの期間がかかるの?

書類の記載内容に不備がなければ30日で認定されるようです。不備がある場合は、当然、修正後、再申請して認定されるまで時間がかかってしまいます。

また、固定資産税の軽減措置のための証明書は、おおむね数日〜2ヶ月程度で発行されるそうです。幅がありますので、余裕を持って準備したいところです。

経営力向上計画の全体構成

経営力向上計画は2ページの書式ですが、項目立ては次のようになっています。

1 名称等

2 事業分野と事業分野別指針名

3 実施時期

4 現状認識

5 経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

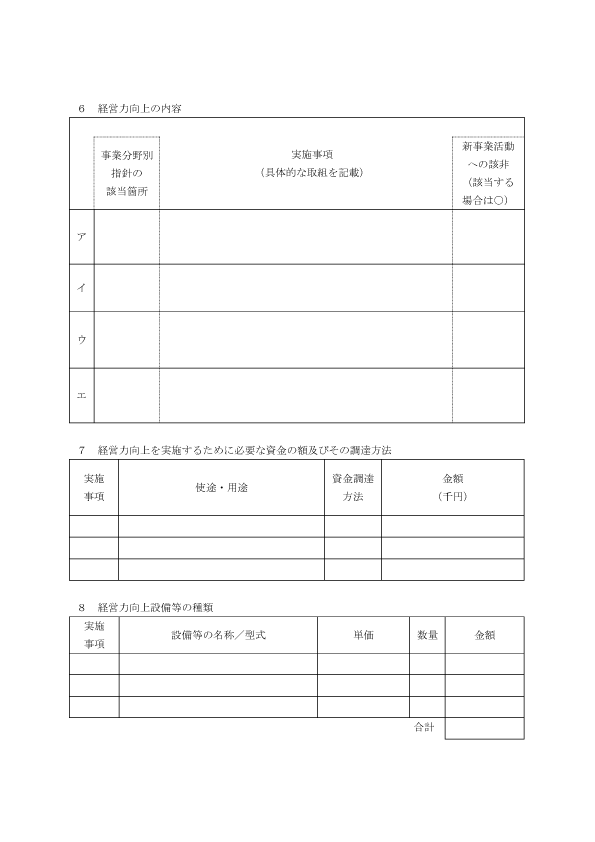

6 経営力向上の内容

7 経営力向上を実施するために必要な資金の額及びその調達方法

8 経営力向上設備等の種類

実際に計画を書く場合は、経済産業省のページで公開している「申請書記載例」や「経営力向上計画 策定・活用の手引き(申請の手引き)」を見ながら、読み進めていただくことをおすすめします。

経営力向上計画の書き方

それでは各項目について書き方を解説していきます。

1 名称等

間違えのないよう正確に記載しましょう。「法人番号」は13桁の数字です。( 登記簿謄本に記載されている「会社法人等番号」は12桁の番号ですから、間違えないようにご注意ください。)

自社の法人番号がわからないという方は、国税庁の法人番号公表サイトにて確認することができます。

2 事業分野と事業分野別指針名

「事業分野」の欄には、自社が営んでいる事業のうち、経営力向上計画の内容に関係する事業について記載します。

総務省統計局のサイトにアクセスし、その事業がどの分類に該当するのかを調べましょう。そして、「小分類」といわれる3桁の分類コードと項目名を記載してください。

たとえば、ゲームソフトウェアを販売する事業であれば、事業分野の欄に「391 ソフトウェア業」と記載することになります。また、できるだけ、4桁の細分類名も併記するようにしましょう。

また、以下の事業分野に該当する場合は、「事業分野別指針」が定められています。「事業分野別指針名」の欄には、「○○業に係る経営力向上に関する指針」と記載します。以下の事業分野に該当しない場合は、記載不要です。

- 製造業

- 卸・小売業

- 外食・中食

- 旅館業

- 医療

- 保育

- 介護

- 障害福祉

- 貨物自動車運送業

- 船舶

- 自動車整備

(注意:事業分野は追加・変更されることが想定されます。最新の情報を経済産業省のページで確認してください。)

なお、「事業分野別指針」が定められている場合は、経営力向上計画の内容自体を分野別指針に沿って作成していくことになります。

3 実施時期

3年、4年、5年間、いずれかにする必要があります。

4 現状認識

自社の事業概要

営んでいる事業内容や、売上構成について記載します。

なお、計画書内「6 経営力向上の内容」にて、規模別に取組内容が指定されている場合は、自社がどの規模に該当するかを記載してください。

自社の商品・サービスが対象とする顧客・市場の動向、競合の動向

自社の商品・サービス内容について記載します。また、自社の強み・弱み、顧客数やリピート率、主力取引先の推移、市場の規模やシェア、競合他社との比較等を記載します。

自社の経営状況

売上高増加率、営業利益率、1人当たり営業利益率、EBITDA有利子負債倍率、営業運転資本回転期間、自己資本比率などの経営分析指標について分析し、記載します。分析する際は、企業の規模や能力を考慮し、改善可能な指標を選ぶとよいでしょう。

5 経営力向上の目標及び経営力向上による経営の向上の程度を示す指標

「2 事業分野と事業分野別指針名」にて、「事業分野別指針」が定められている場合は、その指標をいずれか1つ選択し、記載します。

特に、指針が定められていない場合は、「」を指標として記載します。

「労働生産性」は次の式によって算出することができます。直近の決算書をデータとして使用してください。

労働生産性=(営業利益+人件費+減価償却費)÷労働投入量(労働者数又は労働者数×1人当たり年間就業時間)

6 経営力向上の内容

事業分野別指針の該当箇所

「事業分野別指針」が定められている場合は、実施事項がどの部分に該当しているかを記載してください。(例 イ(1))

「事業分野別指針」が定められていない場合は、空欄のままで結構です。

実施事項(具体的な取組を記載)

「事業分野別指針」に定められている取り組みを3〜4つ程度選択します。

そして、自社で具体的にどのような取り組みを実施するのか記入します。

「事業分野別指針」が定められていない場合は、以下の取り組みから3〜4つ程度、選択してください

・事業活動に有用な知識又は技能を有する人材の育成

・財務内容の分析の結果の活用(売上高増加率、営業利益率、1人当たり営業利益率、EBITDA有利子負債倍率、営業運転資本回転期間、自己資本比率など)

・商品又は役務(サービス)の需要の動向に関する情報の活用」

・経営能率の向上のための情報システムの構築

新事業活動への該非(該当する場合は○)

経営力向上の「新商品の開発・生産」、「新たなサービスの開発・提供」、「商品の新たな生産・販売方式の導入」、「サービスの新たな提供の方式の導入」に該当する場合は、○を記入します。

また○を記入した場合、「実施事項(具体的な取組を記載)」の記入欄に、自社のこれまでの事業内容と異なる理由を記載してください。

7 経営力向上を実施するために必要な資金の額及びその調達方法

実施事項

「実施事項」の欄には、「6 経営力向上の内容」に対応する記号(ア、イ・・)を記入します。

使用・用途

実施する取り組みごとにどれだけの資金が必要かについて記載します。何に資金を使うのかを記載します。

資金調達方法

自己資金、融資、補助金など、資金調達方法について記載します。

金額(千円)

円単位ではなく、千円単位で金額を記載します。

8 経営力向上設備等の種類

固定資産税の軽減措置を受ける場合は、導入する新たな設備の名称・型式、単価、数量、金額をそれぞれ記入します。

また「実施事項」の欄には、「6 経営力向上の内容」に対応する記号(ア、イ・・)を記入します。

なお、固定資産税の軽減措置を受けない場合は空欄のままで結構です。

まとめ

ここまで、経営力向上計画の書き方について解説しました。

様式は2ページしかありませんが、実際に計画を策定するためには、しっかりと自社の経営を分析しなければなりません。

具体的な認定事例は、次のWebサイトで公開されています。参考にしてみてください。

中小企業等経営強化法認定計画事例集(中小企業庁)

また、経営者お一人で悩まず、ぜひ経営革新等支援機関にぜひご相談ください。

経営力向上計画作成のメリット

さて、ここからは経営力向上計画のメリットについて解説していきます。

1 設備投資を伴う計画ならダブルで節税

国の認定を受けた経営力向上計画が設備投資を伴う場合には、特別な節税措置を受けることができます。

設備投資で一番の懸念材料は巨額の資金調達ですから、節税によって少しでも回収できれば、設備投資へのハードルが下がりますね。

具体的には、次の二つの節税措置を受けることができます。

(1)固定資産税の3年間半減

一般的に、機械装置や器具備品等(償却資産といいます)を所有している事業者は、固定資産税を納めなければなりません(標準税率は年1.4%)。

ただし、経営力向上計画の認定を受けた事業者が、その計画に基づき一定期間内に新たに取得した設備については、固定資産税が3年間にわたって2分の1に軽減されます。

たとえば、平成29年内に1,600万円の機械装置で耐用年数が3年のものを取得した場合、経営力向上計画の認定を受けるか否かで、固定資産税は概算で下記のように異なります(単位:円)。

| 経営力向上計画 | 認定なし(通常) | 認定あり(半減) | 差額 |

|---|---|---|---|

| 平成30年度 | 163,900 | 81,900 | 82,000 |

| 平成31年度 | 76,000 | 38,000 | 38,000 |

| 平成32年度 | 35,200 | 17,600 | 17,600 |

| 合計 | 275,100 | 137,500 | 137,600 |

つまり、経営力向上計画の認定を受けると、3年間の節税効果は合計137,600円です。取得価額1,600万円の0.86%相当額ですから、これ単体ではそれほど大きな節税効果にはなりません。そこで、次に示すもう一つの節税措置が用意されています。

(2)法人税の即時償却

即時償却とは、固定資産の取得価額全額を取得した年度に経費として処理することです。

通常、土地等を除く固定資産は減価償却という手続により、定められた耐用年数にわたって少しずつ経費処理することになっています。

先ほど取り上げた1,600万円・耐用年数3年の機械装置であれば、1年目に10,672,000円、2年目に3,553,776円、3年目に1,774,224円をそれぞれ経費処理します(※ただし、取得した月によって計算結果は異なります)。

これに対し、即時償却では、1年目に1,600万円全額を経費処理します。

そうすると、即時償却するか否かで、3年間の法人税額は下記のように異なります(経費計上前の利益が毎年3,000万円であると仮定、単位:円)。

| 認定なし(通常) | 認定あり(即時償却) | 差額 | |

|---|---|---|---|

| 平成29年度 | 4,170,700 | 2,924,000 | 1,246,700 |

| 平成30年度 | 5,799,400 | 6,624,000 | △824,600 |

| 平成31年度 | 6,212,200 | 6,624,000 | △411,800 |

| 合計 | 16,182,300 | 16,172,000 | 10,300 |

3年間で通算すると、ほとんど変わりませんが、初年度の税負担が約124万円も軽減されるのは大きいですね。

(3)法人税における取得価額の10%の税額控除

その2の方法では、通算すると税負担が変わらないため、魅力を感じない方もいらっしゃるでしょう。その場合には、取得価額の10%の税額控除を適用することができます

(※資本金が3,000万円超1億円以下の法人は7%の税額控除)。つまり、1,600万円の10%である160万円を初年度の法人税額から控除できるわけです。これなら、実質的に10%引の価額(1,440万円)で設備投資できたことになります。こちらのほうがお得感は大きいかもしれません。

専門家とともに経営力向上計画を作成し、国の認定を受けると、経営上の問題を解決できるだけでなく、固定資産税と法人税の節税効果をダブルで得られることがおわかりいただけたでしょうか。

2.固定資産税の特例(3年間半減)

次に節税措置の詳細をご案内します。

①中小事業者等が、②適用期間内に、経営力向上計画に基づいて③一定の設備を新しく取得した場合、特例として固定資産税が3年間にわたって半分に軽減されます。

(1)中小事業者等の範囲

この特例の適用を受けられる中小事業者等とは、次のいずれかの者をいいます。

(ア)資本金・出資金の額が1億円以下の法人

(イ)資本金・出資金のない法人[NPO法人・社会福祉法人など]のうち常時使用する従業員数が1,000人以下の法人

(ウ)常時使用する従業員数が1,000人以下の個人

まとめると、下表のようになります。一般的な会社は資本金・出資金があるので、単にそれが1億円以下かどうかで判断するということですね。

| 資本金・出資金が1億円以下 | 従業員数が1,000人以下 | |

|---|---|---|

| 資本金・出資金がある法人 | ○ | – |

| 資本金・出資金がない法人および個人 | – | ○ |

ただし、一つの大規模法人から2分の1以上の出資を受けている法人や、複数の大規模法人から3分の2以上の出資を受けている法人は、中小事業者等から除きます。大規模法人の子会社・関連会社であれば、あえて支援する必要はないと考えられているためですね。

(2)適用期間

平成29年4月1日から平成31年3月31日までの期間に取得した設備についてのみ、この特例が適用されます。すでにスタートしているので、お早めにご検討ください。

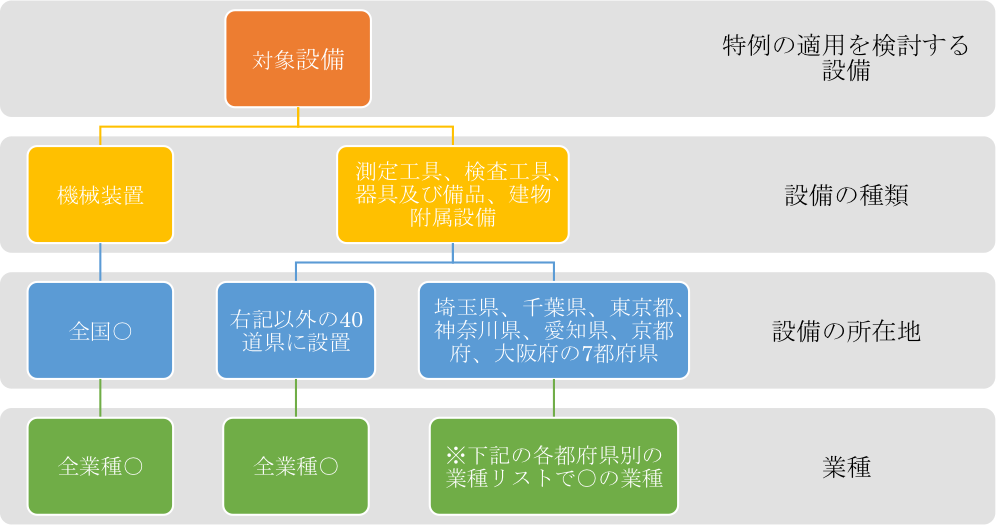

(3)一定の設備とは?

一定の設備とは、下表の対象設備のうち、次の2要件を満たすものです。これを経営力向上設備等といいます。

なお、要件を満たしていることを証明するためには、工業会等(下記参照)から証明書を取得する必要があります。

対応工業会等リスト

対象設備については下表をご覧ください。

| 設備の種類 | 用途又は細目 | 最低価額 | 販売開始時期 |

|---|---|---|---|

| 機械装置 | 全て | 160万円以上 | 10年以内 |

| 工具(※1) | 測定工具および検査工具 | 30万円以上 | 5年以内 |

| 器具備品(※1) | 全て | 30万円以上 | 6年以内 |

| 建物附属設備(※1、2) | 全て | 60万円以上 | 14年以内 |

※1 工具・器具備品・建物附属設備は、一部の地域で対象業種が限定されます

※2 建物附属設備は償却資産として課税されるものに限ります。たとえば、建物の所有者が所有する電気設備等で、構造上建物と一体になって、その建物の価値を高めるような性質のものは、そもそも固定資産税が課税されないため、この特例の対象外です。

3.対象地域・対象業種が限定される設備

対象設備のうち機械装置以外のものは、一部の地域・一部の業種に限って特例が適用されます。適用される設備かどうかは、次の手順で確認します。地域とは、設備の所在地(設置場所)を指すため、本店の所在地とは限りません。

※各都府県別の業種リスト

たとえば、「24 金属製品製造業」の場合、東京都・神奈川県・愛知県・京都府・大阪府の5都府県にある測定工具等は適用対象外ですが、それ以外の道県にある測定工具等は適用対象になります。

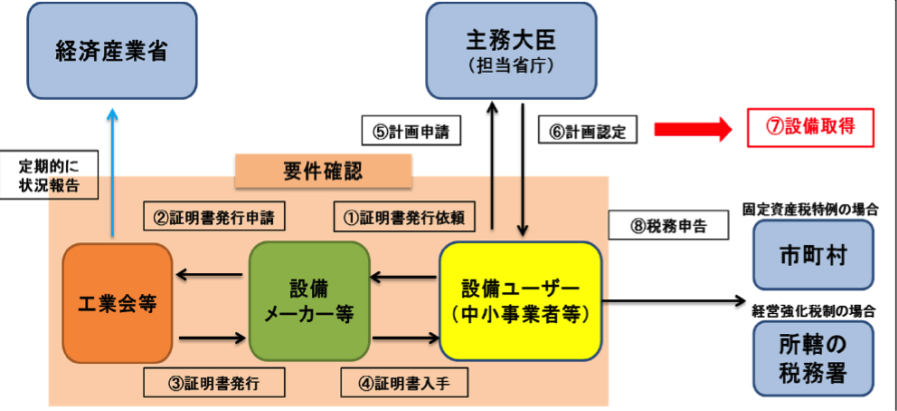

4.適用手続

適用手続の全体像は下記のとおりです〈「中小企業等経営強化法に基づく税制措置・金融支援活用の手引き」(中小企業庁)より〉。このうち、設備を取得する中小事業者等が行うのは次の手続です。

設備を取得する中小事業者等(設備ユーザー)が行う手続は、以下のとおりです。

①証明書発行依頼

取得する設備を生産した設備メーカー等に、証明書の発行を依頼します

④証明書入手

工業会等が発行した証明書を設備メーカー等経由で受け取ります

⑤計画申請

設備の内容を経営力向上計画に記載し、計画申請書及びその写し、④の証明書の写しを添付して、主務大臣(中小事業者等の営む事業を所管する大臣)に申請します

⑥計画認定

主務大臣から、計画認定書と計画申請書の写しを受け取ります

⑦設備取得

実際に設備を取得します

⑧税務申告

「固定資産税・都市計画税の課税標準の特例に係る届出書」に必要事項を記入し、④の証明書、⑥の書類等とともに、設備のある市町村へ提出します(東京23区の場合は所轄の都税事務所)。詳しくは各市町村のWebサイトをご覧ください。

※基本的には購入を前提にした制度ですが、リースによって取得した場合でも、固定資産税の特例の適用を受けられるケースがあります。詳しくはお問い合わせください。

5.設備の取得時期と特例の適用時期

原則として、経営力向上計画の認定後に設備を取得します。経営力向上計画の申請(受理)から認定までは、標準で30日程度かかりますので、余裕を持って進めましょう。

また、固定資産税が半分に軽減されるのは、取得した年の翌年からです。

どうしても設備取得を急ぎたい場合は、先に取得しても構いませんが、その取得日から60日以内に経営力向上計画が受理されなければなりません。しかも、経営力向上計画の認定までに年を越してしまうと、特例の適用期間が3年から2年に短縮されるので、十分ご注意ください。

6.法人税の特例(即時償却または税額控除)

つづいて、経営力向上計画に基づく設備を取得した場合に受けられる、法人税の特例についてご案内します。固定資産税の特例と併用できるので、ご確認ください。

(ⅰ)特例は2種類

法人税の特例には、即時償却と税額控除の2種類があり、どちらか一方を適用します。

即時償却とは、固定資産の取得価額“全額”を取得した年度に経費として処理することです。通常、土地等を除く固定資産は減価償却という手続により、耐用年数にわたって取得価額を少しずつ経費処理しなければなりませんが、それをせずに一括で経費処理するのがこの即時償却です。

取得年度の経費を一時的に増やすことができるため、利益が小さくなり、同年度の法人税を抑えることができます。ただし、これは経費を先取りしたものにすぎないので、2年目以降の法人税は即時償却しない場合に比べて逆に増えてしまう可能性があります。

一方、税額控除とは、取得価額の10%(資本金3,000万円超1億円以下の法人は7%)を取得年度の法人税額から控除する制度です。こちらは、2年目以降の法人税に影響を与えません。

(ⅱ)特例の適用を受けるための要件

特例の適用を受けるためには、次の4要件をすべて満たさなければなりません。

①青色申告書を提出する中小事業者等であること

固定資産税の特例における中小事業者等に加え、協同組合等も適用対象です。白色申告書を提出する法人は適用を受けられません。

②指定期間内に設備を新規取得等すること

指定期間は固定資産税の特例と同様、平成29年4月1日から平成31年3月31日までの期間です。

③認定を受けた経営力向上計画に基づく、一定の設備の取得であること

一定の設備には、生産性向上設備(A類型)と収益力強化設備(B類型)の2種類があります。以下で詳述します。

④設備を指定事業に用いること

指定事業とは、次の事業です。

農業、林業、漁業、水産養殖業、鉱業、建設業、製造業、ガス業、

情報通信業、一般旅客自動車運送業、道路貨物運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、倉庫業、港湾運送業、こん包業、郵便業、

卸売業、小売業、損害保険代理業、不動産業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食サービス業、生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)

7.生産性向上設備(A類型)

生産性向上設備とは、下表の対象設備のうち、次の2要件を満たすものです。

要件自体は経営力向上設備とほぼ同じですね。やはり、要件を満たしていることを証明するためには、工業会等(下記参照)から証明書を取得しなければなりません。

対象設備は以下のとおりです。

| 設備の種類 | 用途又は細目 | 最低価額 | 販売開始時期 |

|---|---|---|---|

| 機械装置 | 全て | 160万円以上 | 10年以内 |

| 工具 | 測定工具および検査工具 | 30万円以上 | 5年以内 |

| 器具備品(※1) | 全て | 30万円以上 | 6年以内 |

| 建物附属設備(※2) | 全て | 60万円以上 | 14年以内 |

| ソフトウェア(※3) | 設備の稼働状況等に係る情報収集機能および分析・指示機能を有するもの | 70万円以上 | 5年以内 |

※1 コンピュータについては、情報通信業のうち一定の法人が取得・製作するものを除きます。医療機器にあっては、医療保健業を行う事業者が取得・製作するものは対象外です。

※2 医療保健業を行う事業者が取得・建設するものは対象外です。

※3 コピーして販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものは対象外です。

8.収益力強化設備(B類型)

さいごに収益力強化設備(B類型)と設備取得時期の注意点についてご説明します。

収益力強化設備(B類型)を取得した場合の節税措置は次のとおりです。

(1)収益力強化設備とは?

収益力強化設備とは、下表の対象設備のうち、次の2要件を満たすものです。

要件を満たしていることを証明するためには、経済産業局から確認書を取得する必要があります。

対象設備は以下のとおりです。

| 設備の種類 | 用途又は細目 | 最低価額 |

|---|---|---|

| 機械装置 | 全て | 160万円以上 |

| 工具 | 全て | 30万円以上 |

| 器具備品(※1) | 全て | 30万円以上 |

| 建物附属設備(※2) | 全て | 60万円以上 |

| ソフトウェア(※3) | 全て | 70万円以上 |

※1~3 生産性向上設備と同様です。

(2)投資利益率の計算方法

年平均の投資利益率は次のように算定します。

「営業利益+減価償却費」は減価償却費控除前の営業利益を表しています。設備取得の翌年度以降3年度分の増加額につき平均を取り、それが設備投資額の5%以上であればOKです。

(3)収益力強化設備(B類型)の適用手続

適用手続の全体像は下記のとおりです〈「中小企業等経営強化法に基づく税制措置・金融支援活用の手引き」(中小企業庁)より〉。

このうち、設備を取得する中小事業者等(設備ユーザー)が行うのは次の手続です。

①投資計画案の確認依頼

公認会計士または税理士にご依頼ください。顧問公認会計士・顧問税理士でなくても結構です。

③確認書発行申請

本社所在地を所轄する経済産業局に出向いて、申請内容を説明します。事前に予約してください。

⑤計画申請

経営力向上計画の申請を主務大臣に対して行います。

⑦設備取得

実際に設備を取得します。

⑧税務申告

税務申告の際は、④の確認書、⑤の申請書、⑥の認定書を添付してください(いずれもコピー)。

9.設備の取得時期と特例の適用時期(A類型・B類型共通)

固定資産税の特例でご説明したように、原則として、経営力向上計画の認定後に設備を取得します。経営力向上計画の申請(受理)から認定までは、標準で30日程度かかりますので、余裕を持って進めましょう。

どうしても設備取得を急ぎたい場合は、先に取得しても構いませんが、その取得日から60日以内に経営力向上計画が受理されなければなりません。しかも、経営力向上計画の認定までに事業年度をまたいでしまうと、この特例の適用を受けられなくなるので、あらためてご注意ください。

執筆 2017.11

更新 2022.9

*記事執筆時点後、制度が変更されている場合もございます。最新情報は、中小企業庁のホームページにてご確認ください。

こちらです。