省力化投資補助事業の「一般型」ってのがあるにゃ?

通称、省力化補助金の「一般型」について解説します!

省力化補助金 「一般型」とは? 対象企業と補助額を解説

省力化補助金(正式名称「中小企業省力化投資補助事業」)の「一般型」は、中小企業が生産性向上のために設備投資を行う際に活用できる補助金です。人手不足の解消や業務効率の向上を目的とした設備導入を支援します。2025年度に新設されました。

◼️ 省力化補助金の補助対象者

設備投資をおこない、生産・業務プロセス、サービス提供方法の省力化を行う方が対象となります。

中小企業・小規模事業者(株式会社、有限会社、合同会社、個人事業主等)のほか、組合関連(企業組合、協業組合等)、特定事業者の一部(生活衛生同業組合、酒造組合、内航海運組合、技術研究組合等)、NPO法人、社会福祉法人と幅広く対象となっています。

そのほか、資本金や従業員数の基準も設けられているため、詳しくは公募要領で確認してください。

組合関連、NPO法人、社会福祉法人等も応募可能!

◼️ 省力化補助金の申請要件

以下の要件をすべて満たす3〜5年の事業計画を作成する必要があります。一つずつ解説していきます。

基本要件の②と③は、補助金の返還がかかわってくるんだニャア

逆にいえば、基本要件①は、

計画を達成しなくても問題はない、ということになります。

▶︎基本要件①:「労働生産性」の向上

・労働生産性を年平均成長率(CAGR)4.0%以上向上させる

・補助事業終了後5年間で、毎年、申請時と比較する

計算式は、下記のとおりです。

(付加価値額)=(営業利益)+(人件費)+(減価償却費)

(労働生産性)=(付加価値額)÷(従業員数)

(労働生産性の年平均成長率)は下記のように算出します。

CAGRは、単純な平均成長率とは若干異なった値となりますので注意してください。

公募要領に記載されている計算式が

チンプンカンプンにゃ。

「事業計画書その3」のエクセル(【参考書式】事業計画目標値算出シート)に

営業利益などの数値を入力すると値が自動計算されます。

実際に入力して「年平均成長率」を確認してみましょう。

省力化補助金の公式サイトのこちらからダウンロードできます。

▶︎基本要件②: 「給与支給総額」または 「1人あたり給与支給総額」 の増加

・給与支給総額の年平均成長率(CAGR)を2.0%以上向上させる

または

・1人あたり給与支給総額の年平均成長率(CAGR)を、事業を実施する都道府県における「最低賃金の直近5年間の年平均成長率」以上に増加させる

事業計画の最終年度(5年計画の場合は5年目)においてどちらか一方の目標値を達成することが必要です。どちらも達成できなかった場合は、補助金の返還が求められます。

「最低賃金の直近5年間の年平均成長率」ってどのくらい二ャ?

▶︎基本要件③: 最低賃金の引き上げ

・補助事業を実施する事業場内でもっとも低い賃金を、毎年、事業を実施する都道府県における最低賃金+30円の水準とする。

補助事業を完了した期末以降、毎年3月末時点において、この最低賃金の水準を達成していない場合は、補助金の返還が求められます。(ただし、当該年度において付加価値が増加しておらず、かつ会社全体として営業利益が赤字の場合などは、返還が求められません。)

◼️ 省力化補助金の補助額

▶︎補助率: 中小企業は1/2、小規模事業者および再生事業者は2/3

(ただし、補助金額1,500万円を超える部分は1/3となります。)

※小規模事業者とは「製造業・その他」「宿泊業・娯楽業」の場合は常時従事する従業員が20名以下、商業・サービス業(宿泊業・娯楽業を除く)の場合は5名以下の事業者を指します。

ただし、中小企業であっても2/3の補助率が適用されるケースがあります。

中小企業でも、下記の条件に合致すれば、補助率2/3が適用される!

・2023年10月〜2024年9月までの期間において3ヶ月以上

・地域別最低賃金+50円「以内」で雇用している従業員が、全従業員数の30%以上いる。

▶︎補助上限金額:

| 従業員数 5人以下 | 750万円(1,000万円) |

| 6~20人 | 1,500万円(2,000万円) |

| 21~50人 | 3,000万円(4,000万円) |

| 51人~100人 | 5,000万円(6,500万円) |

| 101人以上 | 8,000万円(1億円) |

大幅な賃上げに取り組む場合、補助上限額が引き上げられます。(上表のカッコ内の金額)

大幅な賃上げとは、下記の3つの要件を満たす必要があります。

なお、いずれか一方でも達成できなかった場合は、差額分について補助金の返還が求められます。

①給与支給総額を年平均成長率6.0%以上増加

②補助事業を実施する事業場内でもっとも低い賃金を、毎年、事業を実施する都道府県における最低賃金+50円の水準とする。

③「大幅な賃上げに取り組むための事業計画を」提出する

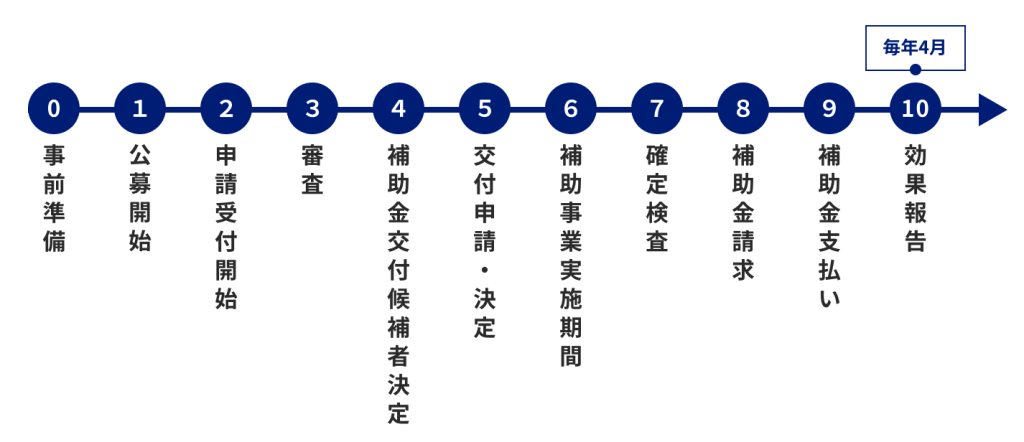

省力化補助金のスケジュール

省力化補助金の第1回目の公募締め切りは、2025年3月31日(月)17:00です。

採択発表日(補助金交付候補者決定)は、2025年6月中旬予定です。

補助事業実施期間は交付決定日から18か月以内(ただし採択発表日から20か月後の日まで)と、比較的長期間であることが特徴です。

省力化補助金(一般型)の必要書類

申請にあたっては、電子申請用のサイト上に会社の基本情報などを入力します。入力する内容は公式サイトの「【参考資料】申請システム入力項目の補助シート」にて確認することができます。

また、下記の必要書類を添付する必要があります。

法人と個人事業の場合にわけて整理してみました。

指定様式、参考様式ともに、公式サイトからダウンロードできます。参考様式はカスタマイズしてもOKですが、指定様式は改変することはできません。

| 必要書類 | 法人 | 個人事業 |

|---|---|---|

| 1 事業実態の確認書類 | ① 履歴事項全部証明書 ・3ヶ月以内発行 ② 納税証明書(その2) ・直近3年分 ※創業後まもない場合は1~2年分 | ① 確定申告書 ・令和5年分または6年分 ② 納税証明書(その2)1年分 ・令和5年分または6年分 |

| 2 決算書等 | ① 損益計算書 直近2期分 ② 貸借対照表 直近2期分 ※創業後まもない場合は最低1期 | 同左 ※白色申告の場合は、所得税白色申告収支内訳書 |

| 3 従業員数の確認書類 | 法人概況報告書 ※当該書類から従業員数が変動し、補助上限額が増加する場合は【指定様式】労働者名簿をあわせて提出 | 青色申告決算書 (or 白色申告収支内訳書) ※同左 |

| 4 役員の確認書類 | 【指定様式】役員名簿 | なし |

| 5 株主の確認書類 | 【指定様式】株主・出資者名簿 ※応募申請時点のもの | なし |

| 6 事業計画に係る書類 | ①【参考様式】事業計画書 (その1・その2) ②【指定様式】事業計画書 (その3)※あわせて別紙1~3の提出が必要。 | 同左 |

ほかにも下記の場合は追加で必要な書類があります。

| 該当する場合 | 必要書類 |

|---|---|

| 事業実施場所が複数の場合 | 【指定様式】事業実施場所リスト |

| 「大幅賃上げ」補助上限額引き上げをする場合 | 【参考様式】大幅な賃上げに取り組むための事業計画書 |

| 「最低賃金引き上げ」補助率引き上げをする場合 | 【指定様式】最低賃金引き上げに係る要件確認書 |

| 国の補助金を過去に利用した(または利用中の)場合 | 【指定様式】他の助成制度の利用実績確認書 |

| 金融機関から借り入れする場合 | 【指定様式】金融機関確認書 |

詳しくは公式サイトの「応募申請の事前準備について」にて確認しましょう。

もし、専門家とともに、必要申請の準備や、事業計画の作成に取り組みたいかたは、こちらからお気軽にご連絡ください。

ゼノンクリエイツ株式会社は、認定経営革新等支援機関として、補助金について10年以上の支援実績があります。